中国家族基金会

中国的家族基金会发展报告,见全文。本文阐述,何为家族基金会,如何建立,意义如何等等。

不定时更新。

国内第一家真正意义上的家族基金会是2007年由牛根生创立的老牛基金会,之后金光集团创始人黄奕聪先生之孙黄杰胜先生、虞蘅女士夫妇于2010年发起创立黄奕聪慈善基金会,同年福耀玻璃工业集团股份有限公司董事局主席曹德旺发起河仁慈善基金会,家族基金会的形式在我国不断发展创新。

按照《美国联邦税法典》(IRC)501©(3)的规定:不论是公共慈善机构(Public Charity)或是私人基金会(Private Foundation)都需要以公益为目的(包括:慈善、公共安全、科学等)而设立。而国内《基金会管理条例》也做出类似规定,不论是公募型基金会抑或非公募型基金会,都是需要“为特定的公益目的而设立”,大部分国家对基金会都是有此类规定。

家族基金会定义¶

家族基金会,是一个海外舶来的新概念,中国法律上并没有明确的界定,行业内将其归纳为特殊的基金会也是因为其鲜明的家族财富传承和家族精神传承的工具性特点。美国的洛克菲勒家族,家族财富已经传承了六代,其中家族基金会功不可没。

在家族管理中,家族基金会与家族信托一样,作为国外已经非常成熟的法律制度和财富传承的工具,引起了国内高净值人群和相关专业人士的高度关注。

基金会起源于欧洲大陆,其概念的产生与英国信托概念几乎在同一时期,经过几个世纪的发展,在欧洲两大法系形成了既相似又有区别的两种法律制度。基金会相较于信托,具有非营利法人资格, 拥有独立财产,但基金会这种法人没有股东。现代意义上的基金会制度,与信托制度一样,亦繁荣发达于美国。

家族基金会又称私人基金会,通常是基于个人或家族成员捐赠或遗赠财产的方式设立的。目的是按照设立人的意愿对该财产进行运作、保存、管理和投资,并为一个或多个与设立人具有亲属和利益关系的“受益人”利益对该财产及其收益做有效安排的法人实体。

家族基金会在欧美国家比较流行,在美国的近10万家基金会中,只有1%的社区基金会属于公共慈善机构(public charities),类似中国的公募基金会。企业基金会也只占3%,其余90%以上均为私人和家庭出资建立的基金会,其中大部分为家族基金会。

家族基金会是什么¶

属于基金会一种。

第一,基金会名称的家族性。 可以是发起人的全名,也可以是追念先祖之而起。但不能使用姓氏,也不能其他不适宜的名称,避讳。

第二,基金会发起人的家族性。 发起人可以是家族中多人,和原始资金的捐赠人可以不是同一个人。

第三,基金会资金来源的家族性。《基金会管理条例》明确规定,用私人财产设立的非公募基金会,可以允许不超过理事总人数⅓的近亲属担任理事;非私人财产设立的基金会,则不允许理事会有任何近亲属关系的理事同时存在。

第四,基金会管理的家族性。 严格意义上,基金会一旦成立,其财产应该属于社会所有,不属于任何个人和家族。尽管如此,实际上基金会财产的实际管理还是由发起人或主要捐赠人推荐选举的理事会来控制。家族基金会的特点就是家族成员在理事会中占有一席之地,并在基金会中担任诸如理事长、秘书长等主要角色,在基金会的重大决策方面具有话语权和影响力,能够引导家族基金会按照家族的兴趣和意向来持续发展。

此外,家族基金会可以在章程中明确规定,基金会的主要收入应来源于家族及其家族个人捐赠的私人财产,以此保障家族基金会一定的财产控制和使用的话语权和影响力。

家族基金会不是什么¶

- 基金会不是基金,与家族信托、家族基金不是同一概念、主体;

- 基金会不是家族企业的一部分

家族基金会功能¶

除了基金会的社会意义之外,对于家族而言,家族基金会可归纳为教化、纽带和传承这三个功能:

1、教化功能

通过家族基金会开展慈善活动,可以培养家族成员的同理心,通过对贫困、弱势人群的帮扶和救助,培养同情心,学会换位思考,树立慈善理念。

2、纽带功能

加强了家族成员之间内部的联系、沟通,有助于促进家族成员之间的团结和合作。

3、传承功能

在家族基金会的延续和传承中,每一代成长起来的、成为领袖、成为精英的家族成员,他们的成长足迹、精神风貌、文化取向和价值内涵等有形或无形的印迹都可以在这里有所记载和体现,也必将通过这里来发扬光大,这也将有效激励后来的家族成员不断成长和实现超越。

家族基金会 Vs. 公益基金会¶

家族基金会属于公益基金会的一种。与常见的公益基金会相比,家族基金会有何不同?

基本上,除了出资方式不同之外,其他别无两样:公益基金会可以采取公开募集的方式筹措资金(公募基金会可以,非公募不可以)。而家族基金会的资金则来源于创立者的捐赠或者遵从创立者的遗嘱将其遗产注入、创立者的慈善信托等。

在运行上,几乎所有基金会均受出资人的意愿支配,部分半官方基金会受其业务主管(指导部门)支配。

家族基金会与家族信托¶

与家族信托相比,家族基金会具有如下四个法律特征:

1、家族基金会具有独立的法律主体资格

家族信托只是一种管理家族财产和家族事务的制度设计,不具有独立的法人资格,是受托人旗下的资产或者事务管理计划。家族基金会是具有独立法律主体资格的法人,具有基金会章程所赋予的民事权利能力与行为能力,其民事权利能力与行为能力是通过基金会理事会实现的。

2、家族基金会拥有所管理资产的最终所有权

家族基金会秉承大陆法系所有权的“一物一权”原则,一旦设立者将财产捐赠给家族基金会,该财产就不再属于设立者,基金会就享有了该财产的全部所有权。基金会不同于公司,没有股东,也就没有基金会之外的最终所有者。

3、是独立的法律实体,可以永续存在

反永续存在是信托法的基本原则,到了一定的存续时间,信托资产要么被分配,要么被放置到另外一个信托中。但家族基金会是一个独立的法律实体,不需要做以上创新,只要保持注册状态、满足监管方要求就可以一直存在下去。

4、基金会的法律职责是特定的

由于信托依据信托契约成立,对于财产托管人和受托人而言,享有较大的灵活性和自由度。但基金会一般要根据成文立法及章程设立,每一个基金会都有特定的职责和功能,基金会的全部法律职责要由基金会独立承担,除非基金会的章程有特殊规定,一般不能委托基金会以外的机构承担主要的财产管理职责,也不承担基金章程规定以外的职责。

慈善基金会VS慈善信托¶

关于慈善信托,可见《慈善信托是什么》

慈善基金会是指利用自然人、法人或者其他组织捐赠的财产,以从事公益事业为目的,按照法律规定成立的非营利性法人。家族慈善基金会可由家族成员在基金会中担任重要职务,借助专业的团队实施慈善项目。

慈善信托属于契约关系,是指委托人基于慈善目的,依法将其财产委托给受托人,由受托人按照委托人意愿以受托人名义进行管理和处分,开展慈善活动的行为。

从国际经验来看,慈善信托与慈善基金会是共同作为家族企业集团股权架构中的重要组成部分,发挥其控制、传承之功效。

从本土实践来看,慈善基金会无论从法律法规(尤其税收方面),还是社会实践,都较慈善信托相对完善成熟。但是,2016年《中华人民共和国慈善法》(以下简称《慈善法》)颁布实施以来,一系列慈善信托的政策准备日臻完善,慈善信托以其更多优越于慈善基金会的特质,有望成为新时代慈善事业新的助推器。

那么二者之间具体有哪些异同呢?

法律关系¶

慈善基金本质属于赠与合同,是一种法律合同关系。

慈善信托则首先是信托,依据的是《中华人民共和国信托法》(以下简称《信托法》),法律关系是由委托人,受托人和受益人三方当事人构成的信托法律关系。

设立方式¶

慈善基金作为赠与行为的一种,可以采用书面或口头以及其他形式进行,如捐赠人要求签订书面捐赠协议时,慈善组织应当与捐赠人签订书面捐赠协议。

而慈善信托必须采用书面形式设立。

资产的隔离性¶

慈善捐赠中,将资产捐赠出去后,资产所有权就将完全转移给受赠人,成为受赠人的固有资产,无法与受赠人的其他资产隔离。

在慈善信托中,信托一旦设立,财产就独立于受托人的资产,也独立于委托人的资产,成为被隔离的资产。

资产的筹集¶

《慈善法》规定,慈善基金自成立之日起可以面向特定对象进行定向募捐,依法登记满两年后,可以向登记部门申请公募资格,也就是说慈善基金可以展开公募。

《慈善法》和《信托法》对慈善信托的规定则是可以以追加委托人的方式筹集资金,但原则上不得公开募集,只能以定向募捐的方式。

保值增值能力¶

慈善基金需要遵守《慈善法》和《基金会管理条例》的“合法、安全、有效”的原则,重大投资方案须经决策机构组成人员三分之二以上同意,并且政府资助的资产和捐赠协议约定不得投资的资产,不得用于投资。在实际操作中,慈善组织多会从资产的保值角度考虑,主动投资不多。

相应地,慈善信托则可充分体现委托人的意思,凭借受托人专业的投资能力与投资理财人员,有可能为资产创造更大的增值空间。

管理费¶

根据《慈善法》和《基金会管理条例》的规定,有公募资格的慈善基金会的年度管理费用不得超过当年总支出的10%。

在慈善信托中,《中国银监会办公厅关于鼓励信托公司开展公益信托业务支持灾后重建工作的通知》规定受托人管理费和信托监察人报酬,每年度合计不得高于信托财产总额的0.8%,慈善信托属于公益信托,因此也遵循此条例。根据信托业协会援引的一项数据显示,在2017年备案的22单慈善信托中,受托人、监察人不收取报酬的为13单,9单约定收取信托报酬,报酬在0.2%-0.7%之间。

监管部门不同¶

慈善基金会属于社会组织,由各级民政部门监管。

慈善信托的备案、设立、登记、运行、终止等在各级民政部门和信托主管机关(银保监)的共同监管之下。由于目前设立信托的主体一般是信托公司,所以更多接受银保监监管。

税收优惠不同¶

慈善基金会的税收优惠比较明确,《公益事业捐赠法》、《慈善法》和国务院及其各部门的规定,赋予了基金会自身和向基金会的捐赠人有多种形式的税收优惠,例如所得税、营业税、关税等。捐赠人向慈善组织捐赠时,慈善组织可向捐赠人开具捐赠票据,捐赠人可以据此票据申请税收优惠。

慈善信托的税收优惠措施目前法律还没有明确规定,有待于税收法律的进一步明确和完善。

通过上述比较不难发现,慈善基金会和慈善信托各有所长,财富人士可以根据自身家族、经济情况以及对慈善的不同需求选择适合自己的方式。

资金规模体量大的财富家族和超高净值人群比较适合设立独立的慈善基金会,该基金会可以自己从事慈善事业,还可以担任慈善信托的受托人。而中小型的财富家族和高净值人群比较适合设立慈善信托,慈善信托没有最低财产的要求,信托财产可多可少,信托期限可长可短,具有高度的灵活性,尤其对于无精力从事慈善事业的财富家族而言具有很强的吸引力。当然,很多家族同时设立慈善信托和家族慈善基金会,依托慈善信托管理信托财产,并将信托财产的收益部分支持家族慈善基金会慈善事业的发展,两者相辅相成,实现家族传承、承担社会责任等目的。

家族基金会+慈善信托¶

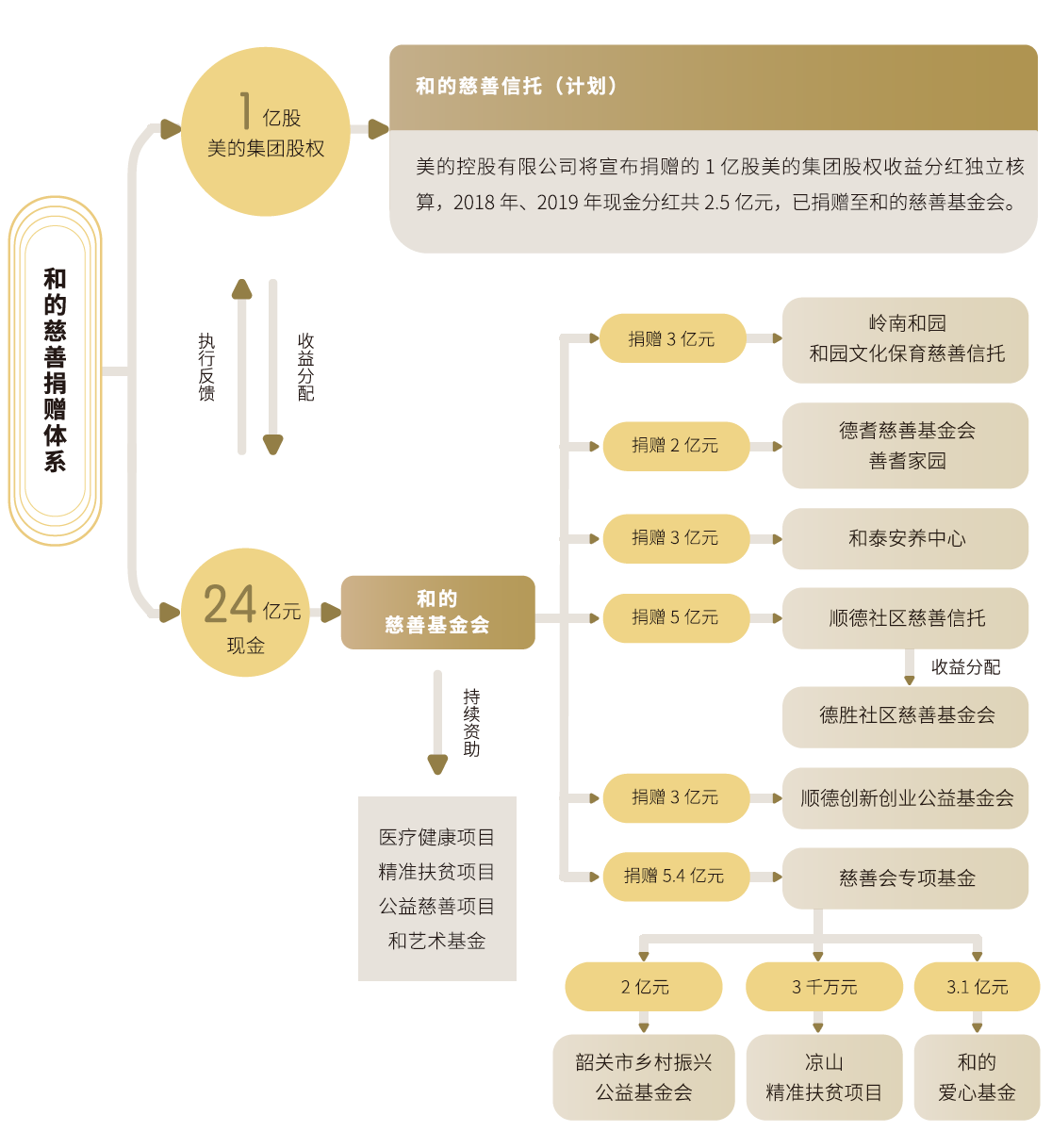

来自何享健先生家族的实践,以慈善信托的方式永续基金会运作。

以下转自和的基金会:

何享健先生家族在2017年7月25日发布重大慈善捐赠体系,主要以“慈善信托+基金会”形式实施捐赠。

1亿股美的集团股票捐赠将设立一个永续的慈善信托“和的慈善信托(计划)”,慈善信托财产及收益将全部用于支持公益慈善事业的发展;在“和的慈善信托(计划)”正式落地之前,捐赠的1亿股美的集团股权的收益分红独立核算,直接捐赠至和的慈善基金会。

24亿元现金捐赠(2018年增加4亿元捐赠), 以慈善信托、专项基金等方式,支持以广东省为主的慈善组织和慈善项目,领域涵盖精准扶贫、乡村振兴、社区发展、养老、创新创业、文化艺术及支持公益慈善事业发展等多个领域。

5亿元现金设立“顺德社区慈善信托”,用于支持顺德地区的发展,推动建设一个更具人文性和吸引力的社区。该慈善信托于2017年5月27日在广东省民政厅完成备案,为永续慈善信托,亦是2017年在国内设立金额最高的一单现金慈善信托。

支持成立4家慈善基金会——广东省德胜社区慈善基金会、顺德区创新创业公益基金会、广东省德耆慈善基金会、韶关市乡村振兴公益基金会。

设立4支专项基金,面向广东省、佛山市、顺德区、北滘镇等5个慈善会进行了捐赠。

捐赠2亿元,推动政社企多方合作与参与,建设了顺德区第一个公益性高品质养老院顺德善耆家园,并持续推动机构的专业化、可持续运营。

捐赠3亿元,历时5年,与政府合作,在顺德北滘建设了一座当代岭南园林——和园,针对佛山市户籍居民免费开放,通过有效的规划与“慈善信托+专业运营机构”的机制设计,为和园的传承与可持续提供了解决方案,卓有成效地提升了顺德、北滘的城市形象,并对传统文化、艺术、非遗等进行持续性的传承和保育。

捐赠3亿元,在顺德北滘建设养老、安老、护老一体的和泰安养中心。

积极响应国家乡村振兴战略,自2017年捐赠1亿元参与广东省 “630 扶贫济困日”活动之后,2018年继续捐赠1亿元,并成立韶关市乡村振兴公益基金会,全面而成体系地支持乡村振兴事业。

广东省和的慈善基金会采用股权与现金组合捐赠,运用“慈善信托+基金会”双轨模式,使得慈善资金的科学管理及有效运用得以保障。在此框架下,和的慈善基金会作为何享健家族慈善管理和运营平台,通过设立慈善信托、孵化基金会、设立专项基金等多种组织模式开展慈善事业,从资金和方向上支持和指引,充分发挥各自的优势,并在实践过程中建立FOCUS支持模型,确保在和的慈善体系的平台上形成跨界合作效应,推动建立一个立体、可持续的现代公益慈善体系。